A dúvida sobre o que é o CDB e como investir nessa modalidade costuma rondar aqueles investidores com perfil mais conservador. Isso porque, além de sua disponibilidade na maioria dos bancos, as aplicações em CDB costumam ser mais simples que outros tipos de investimentos.

Inclusive, ele costuma ser o primeiro passo para quem quer sair da Poupança e começar a ter melhores rendimentos.

Por isso, a Nova Futura preparou um conteúdo completo para lhe ajudar a entender mais sobre o CDB e fazer boas escolhas de investimento. Confira a leitura!

Afinal, o que é CDB?

CDB é a sigla para Certificado de Depósito Bancário e corresponde a um investimento de renda fixa, com emissão pelos bancos. Por isso, ao investir nele, há uma espécie de empréstimo do seu dinheiro à instituição responsável.

Ou seja, essa é uma forma desses bancos conseguirem ainda mais dinheiro para destinar ao crédito, empréstimos e vários outros tipos de atividades. E claro, como investidor, você tem direito a uma remuneração com juros.

Por se tratar de uma opção em renda fixa, o CDB acaba sendo uma ótima alternativa para quem busca por soluções mais seguras e com riscos reduzidos. Nessa categoria de ativos, você já tem uma noção antecipada do quanto poderá receber pelo investimento.

Além disso, o CDB está atrelado a índices que são mais estáveis, o que dá mais tranquilidade para quem pretende aliar lucros com previsibilidade.

Quais são os títulos de CDB disponíveis?

Para entender o que é CDB, não podemos deixar de mencionar que esse tipo de investimento conta com diferentes tipos de títulos. Em cada um deles, é possível encontrar rentabilidades distintas.

Dessa forma, é essencial que você conheça essas opções para escolher as aplicações que podem ter rendimentos e prazo de vencimento adequados para seus objetivos. Veja mais.

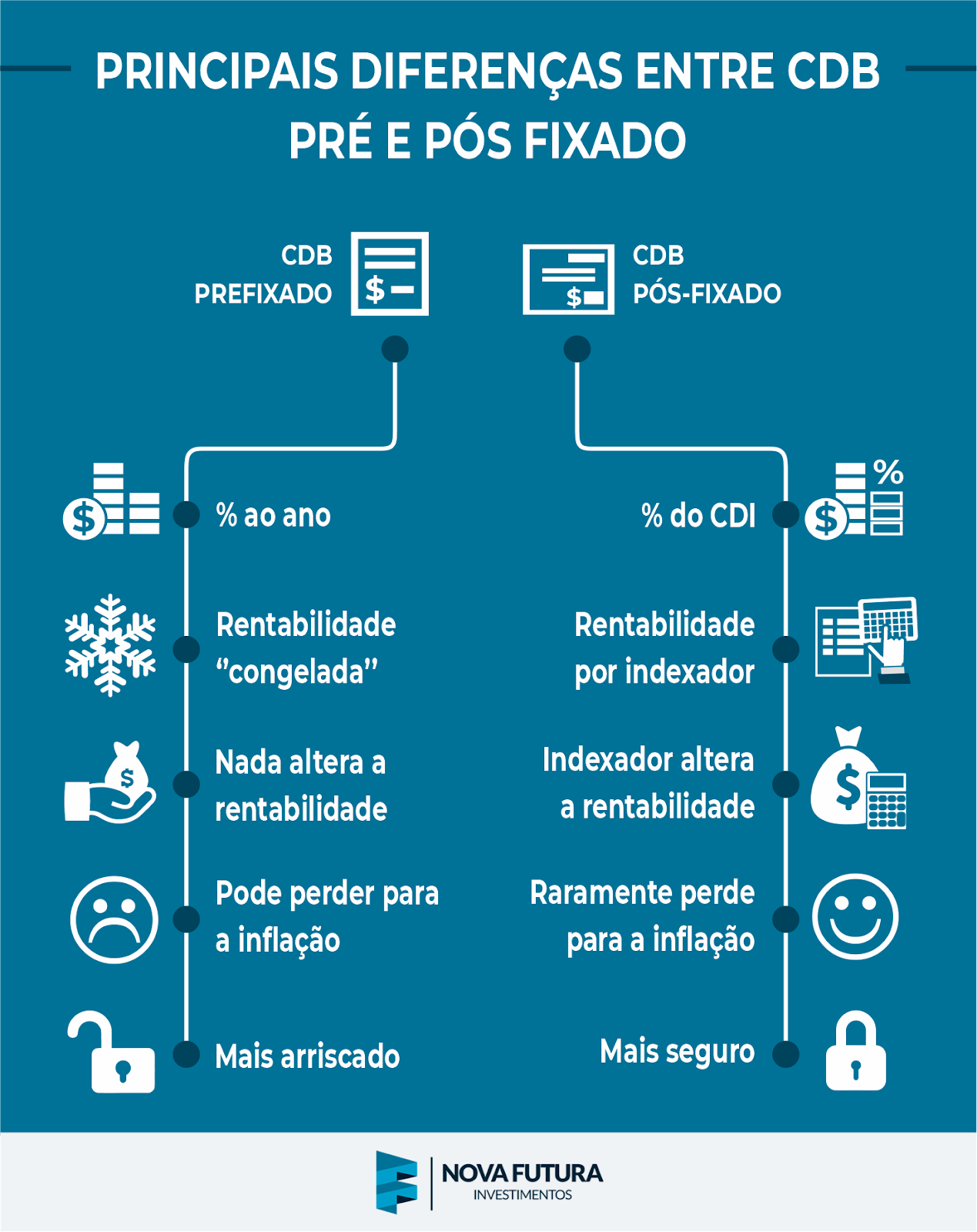

Títulos pós-fixados

Nos títulos pós-fixados, os rendimentos do CDB podem sofrer influências de oscilações que vão impactar em seu valor final. Isso porque, neste caso, a rentabilidade está ligada a outros indicadores da economia.

Dessa forma, como os indicadores podem variar ao longo do tempo, os rendimentos também tendem a mudar. Assim, no momento de fazer seu investimento, o investidor sabe qual indexador vai receber, mas não sabe quanto ele vai remunerar.

Logo, caso haja um aumento nesse indexador, é normal que a sua remuneração também cresça, acompanhando a oscilação.

Títulos prefixados

Já no caso dos títulos prefixados, estamos falando de algo que se mantém estável. Ou seja, no momento de investimento, você já saberá o quanto poderá receber no vencimento da aplicação, independente de movimentações do mercado.

Assim, por essa taxa ser fixa, a sua remuneração também é pré-determinada .

Títulos híbridos

Os títulos híbridos são opções que reúnem uma parte da rentabilidade fixa e outra variável.

Apesar de ser considerado um CDB pós fixados, ele combina atualização do seu valor nominal por um indexador + uma taxa de juros pré-determinada.

Afinal de contas, você tem a chance de conhecer parte da rentabilidade logo no momento da aplicação, sabendo suas oportunidades de lucro. Já a outra parte do ativo conta com a rentabilidade junto de um índice de inflação, é o que acontece com o IPCA.

Seguindo este exemplo, você teria um investimento em que o cálculo final consiste na união do IPCA, com a rentabilidade anual pré-determinada , como 6% ao ano.

Como o CDB funciona?

Além de entender o que é o CDB, é preciso saber como essa modalidade de investimento funciona. E claro, como citamos, nessa opção você estará “emprestando” seu dinheiro ao banco que o emitiu.

Dessa forma, você estará ajudando a financiar diversos tipos de atividades que aquela instituição está disposta a criar. Para isso, receberá um pagamento que leva em consideração os juros e uma data acordada.

Algo interessante é que vários tipos de bancos podem emitir esses títulos, sejam as grandes empresas ou até mesmo aquelas menores. Assim, você não só tem acesso a uma variedade de opções, como também encontra rentabilidades distintas.

Então, ao fazer o investimento você já conta com uma taxa e data de vencimento definidos, e seu dinheiro já começará a render.

Vale pontuar que, para quem está em busca de lucros maiores, os investimentos que possuem um prazo maior são capazes de dar mais retorno. Por isso, é essencial que você analise essas informações no momento de escolha.

Além disso, vale lembrar que em muitos casos é possível resgatar o valor aplicado antes mesmo do vencimento, mas com isso, depende de uma venda no mercado secundário. Vale lembrar que o RDB não permite negociação no mercado secundário.

Isso porque, eles devem ser pagos no dia de vencimento, mas sempre tenha em mente que podem existir condições e variações de acordo com o emissor.

Para entender mais sobre o funcionamento dos investimentos, não deixe de conferir mais conteúdos no canal da Nova Futura.

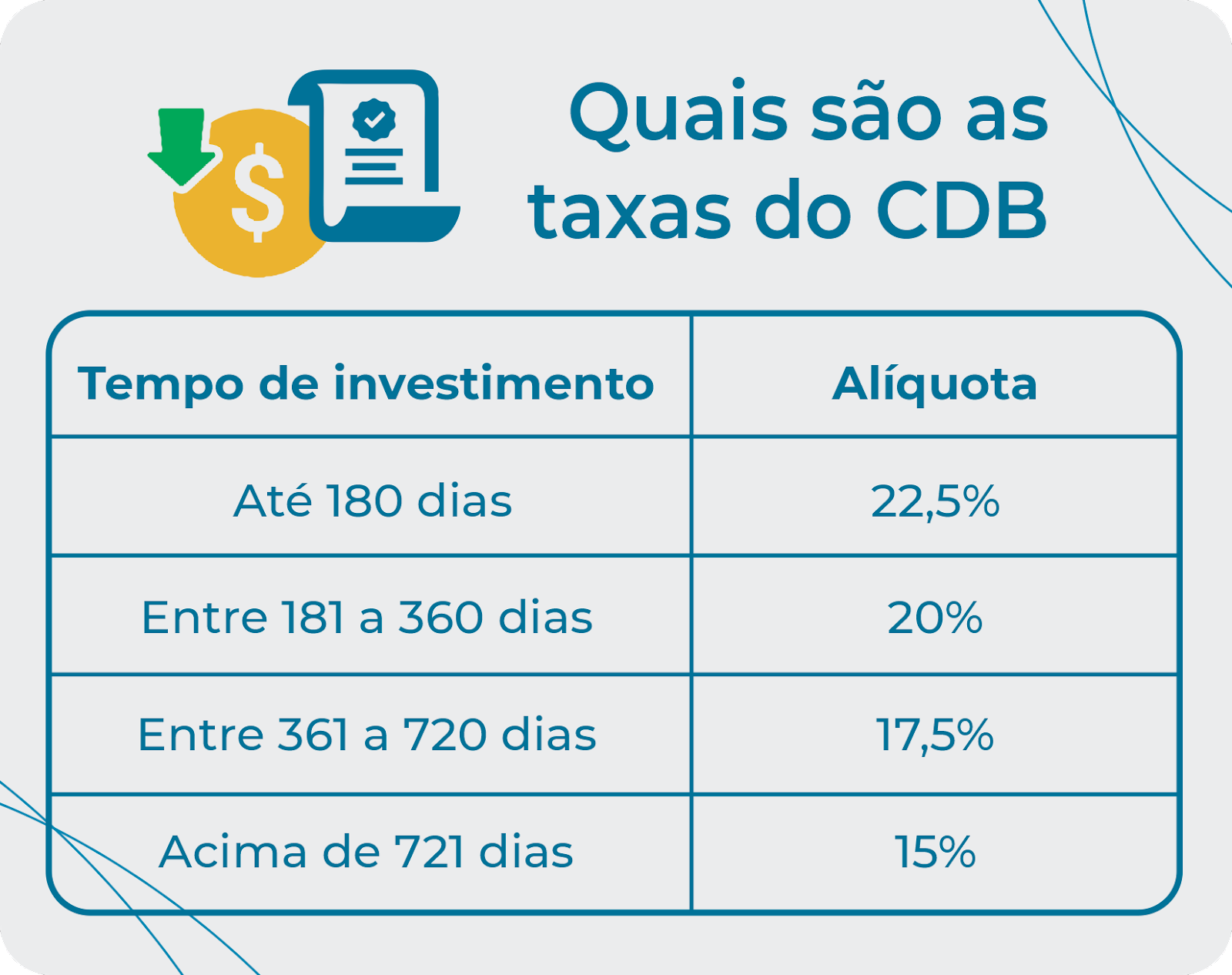

Quais são as taxas do CDB?

Para quem quer investir no CDB, é preciso ter em mente que esse tipo de investimento conta com algumas taxas. Isso porque, ele costuma contar com a incidência do Imposto de Renda e do IOF.

Dessa forma, tenha em mente que esses impostos são descontados do rendimento final. No caso do IOF, ele será descontado no momento da retirada no dinheiro, caso seja feito em menos de 30 dias do início da aplicação.

No caso do Imposto de Renda, o desconto segue uma alíquota regressiva. Fato é que, quanto mais tempo o investimento permanecer, menor será o imposto em cima dos rendimentos. Veja a tabela:

CDB com liquidez diária x CDB com liquidez no prazo de vencimento

Para quem deseja investir, escolher entre um CDB com liquidez diária ou com prazo de vencimento pode ser uma grande dúvida.

Sendo assim, é essencial ter em mente que ao manter um dinheiro investido por mais tempo, maior será sua rentabilidade. Em uma liquidez diária, você recebe remunerações justas, mas seu rendimento é menor.

Por outro lado, em prazos maiores, essa valorização tende a aumentar. Mas para realmente entender a rentabilidade do CDB, é importante que você conheça o CDI.

Isso porque, esse é indexador de rentabilidade utilizado para o CDB e outras aplicações prefixadas. Por isso, as rentabilidades, nesse caso, estão diretamente ligadas com essa taxa e podem variar de acordo com ela.

E claro, o prazo de aplicação terá grande influência nesse valor, como dissemos.

O CDI é o Certificado de Depósito Interbancário e além da função de indexador, eles são títulos privados utilizados em empréstimos entre os bancos. Assim, ele funciona como um empréstimo de curto prazo e que também seja rápido.

Veja agora nosso conteúdo “O que é CDI e como isso afeta os investimentos”, para entender mais!

O CDB é seguro?

No momento de fazer um investimento, é realmente interessante buscar por soluções que sejam mais seguras. Neste caso, o CDB é considerado uma opção muito segura e isso se deve a vários fatores.

Para começar, ele está atrelado a índices mais estáveis, como é o caso do CDI e da Selic. Segundo, que ao optar por um CDB prefixado, o investidor já consegue saber com antecedência o quanto poderá lucrar.

Mas um detalhe muito importante é que esse tipo de investimento conta com a cobertura do Fundo Garantidor de Créditos (FGC). Assim, caso haja algum problema com o banco e ele quebre, você ainda receberá seu dinheiro.

Ou seja, mesmo que ocorra algum imprevisto, você não ficará no prejuízo e, com isso, sabe que pode investir com mais tranquilidade.

Por que investir em um CDB?

Se você está pensando em investir no CDB, mas ainda tem dúvidas se essa é uma boa opção, reunimos alguns motivos que tornam esse um bom investimento.

Antes de tudo, essa alternativa conta com uma rentabilidade maior do que a da Poupança. Logo, mesmo quem está começando a investir, já pode conseguir bons lucros, podendo até mesmo ser o dobro da Poupança.

Do mesmo modo, temos um tipo de investimento seguro, uma vez que ele é garantido pelo FGC. Mesmo que o banco quebre ou passe por problemas, você ainda tem total de que não perderá o que foi aplicado.

Outro ponto interessante, principalmente dependendo do seus objetivos, é possível escolher um CDB com liquidez diária. Sendo assim, você pode retirar o dinheiro mesmo antes do prazo.

Portanto, quando for necessário, fica bem simples recuperar o que foi investido e destinar essa verba como desejar. Por último, não se esqueça que fazer esse investimento é bem prático, como mostraremos a seguir.

Como investir em CDB? Aprenda o passo a passo

Depois de tantas informações, você já conhece mais sobre o CDB, os tipos disponíveis no mercado de investimentos e como eles podem ser uma alternativa segura.

Mas que tal entender como é o passo a passo para fazer esse investimento? Confira todas as etapas a seguir.

1º Passo: abra conta em uma corretora de valores

Ter uma conta em uma corretora independente, como a Nova Futura, é o primeiro passo para começar a investir. Isso porque, as corretoras são responsáveis por mediar o contato entre investidores e os ativos no mercado.

E claro, ao contrário de um banco que possui uma cartela de ativos mais restrita, na corretora você pode encontrar uma variedade de ativos para investir.

Ao mesmo tempo, você pode contar com toda assistência para conseguir fazer bons rendimentos, com segurança.

2º Passo: defina seus objetivos

Depois de abrir sua conta, chegou o momento de definir os seus objetivos. É por meio deles que você poderá descobrir em qual tipo de CDB deve investir.

Por exemplo, se você quer guardar sua renda, mas ainda precisa de fácil acesso caso precise dele, é importante optar por algo com liquidez diária. Mas se seu intuito é guardar algo a longo prazo, pode escolher um CDB com data de vencimento distante.

3º Passo: escolha o melhor CDB e invista

Agora chegou o momento de escolher o CDB que você quer investir, na página da corretora, você terá acesso a todas as informações sobre os investimentos.

Nesse caso, não se esqueça de considerar vários detalhes importantes, como a rentabilidade, preço, emissor e prazo. Para lhe ajudar, também é possível realizar simulações para comparar as opções.

Vantagens e riscos de investir com CDB

Como apontamos, o CDB é um tipo de investimento que conta com várias vantagens. Afinal, ele é considerado muito seguro, já que possui a garantia do FGC e ainda possui boa rentabilidade.

Do mesmo modo, ele é bem flexível e você encontra opções com diversos prazos de liquidez, o que pode ajudar a encontrar a opção certa.

Por ser um investimento de renda fixa, ele conta com baixos riscos. Além disso, no momento da compra você já pode saber o quanto aquele investimento renderá.

Contudo, não podemos esquecer que existe o risco de crédito. Isso acontece quando o banco emissor do CDB pode dar o calote em seus investidores, o que costuma ter chances maiores em bancos pequenos.

Mas de qualquer forma, não se esqueça que existe a proteção do FGC, capaz de cobrir qualquer prejuízo de até R$250 mil por pessoa.

CDB ou Tesouro Direto?

Tanto o CDB, quanto o Tesouro Direto são boas opções de renda fixa para quem quer aumentar seu patrimônio. Mas existem diferenças entre eles que podem ser determinantes no momento de escolha.

Em relação ao rendimento, eles são bem parecidos, uma vez que suas taxas de rentabilidade estão indexadas em indicadores com valores próximos. Como é o caso do CDI para o CDB e a Taxa Selic para o Tesouro Direto.

Em alguns casos, o retorno do CDB pode ser mais atrativo. E na tributação, o Tesouro Direto conta com taxas semelhantes ao CDB, mais a taxa de custódia que é de 0,30% ao ano.

Por isso, ao final, podem existir grandes diferenças no ganho líquido, levando em consideração a taxa de rentabilidade.

No entanto, a emissão é totalmente diferente. Isso porque o CDB é emitido por bancos e o Tesouro Direto é emitido pelo governo, como um título público. Por isso, ele acaba sendo um investimento ainda mais seguro, com menos riscos do que o CDB.

Conte com a Nova Futura para fazer seus investimentos!

Depois de descobrir tudo sobre o CDB, você já está preparado para começar seus investimentos. Por isso, chegou a hora de conhecer a Nova Futura.

A Nova Futura é uma corretora independente com quase 4 décadas de tradição. Durante toda a sua história, teve destaque em mercados de equities e derivativos.

Por isso, é sua melhor escolha para descomplicar investimentos e fazer parte de uma plataforma segura, fácil e com atendimento personalizado.

Abra já a sua conta na Nova Futura e inicie seus investimentos com segurança e maior tranquilidade.

{kind=link}

Deixe um comentário